このブログの運営主である迫佑樹さんが発信されている「スキルをつけて人生の自由度をあげる」をテーマにしたLINEのマガジンを紹介します。

プログラミングやブログ運営、ビジネスのことなどを知りたい方は登録必須です。

基礎的なお話として、「クレジットカード」とは何なのか、どういう仕組みなのかをざっくりと説明します。

1ブランドの種類と違い

クレジットカードには「国際ブランド」と呼ばれる種別があります。有名なのは、

- American Express (AMEX)

- VISA

- Mastercard

- JCB

- Diners Club (DC)

の5種類。これらは「5大ブランド」とも呼ばれ、それぞれブランド力(=ステータス)や年会費、特典などが異なっています。

AMEX、VISA、Mastercard、DCは知名度も高く、たいていの国で利用することができますが、JCBだけは要注意。JCBは日本生まれのブランドで発行数が比較的少なく、海外での決済には向いていない場合があります。

どの国際ブランドを選ぶべきかは後述しますので、ご自身のクレカ保有の目的等に照らして考えていきましょう。

2審査がある

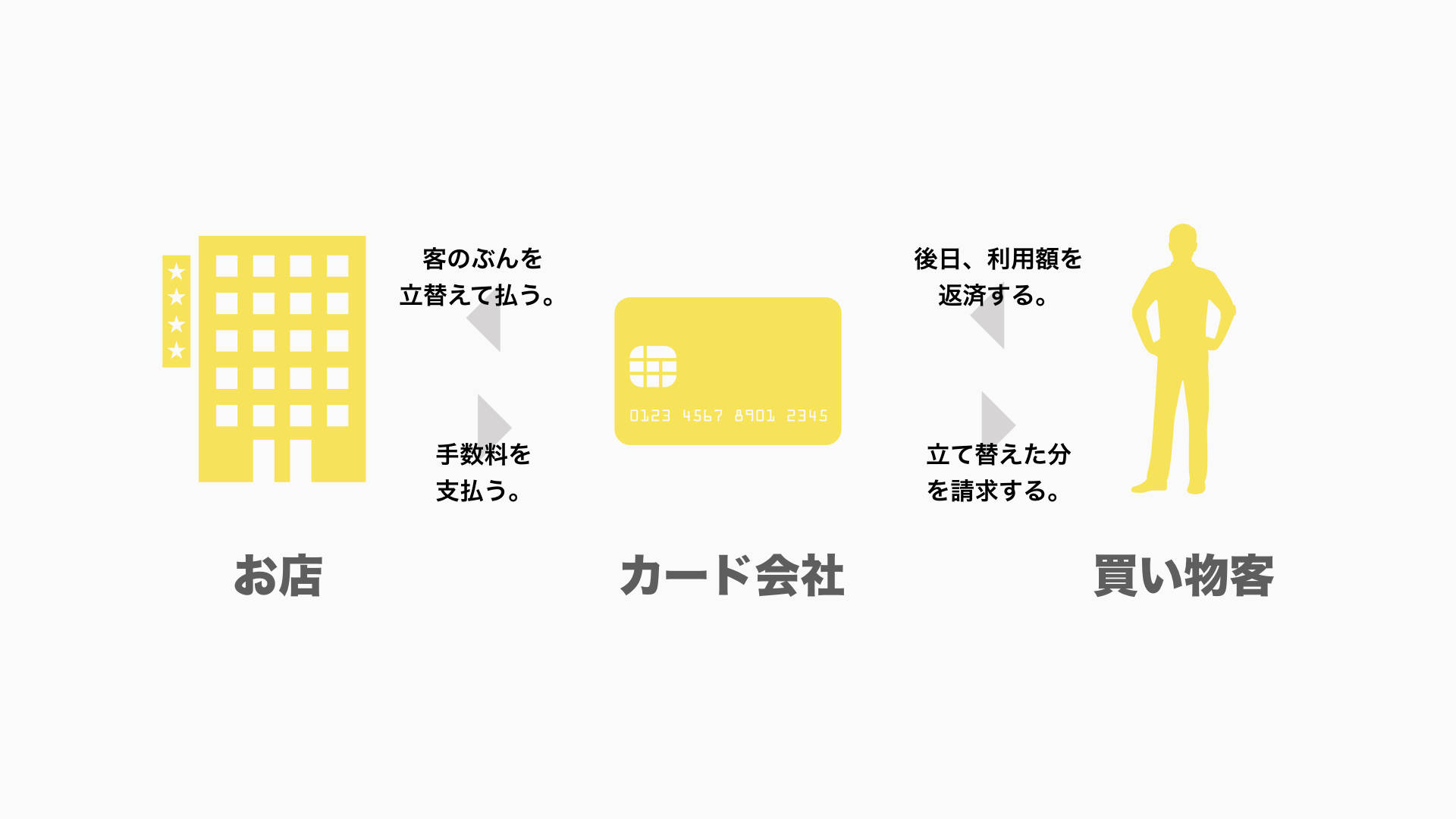

クレジットカードの “クレジット credit” は信用という意味。つまり、「信用払い」するためのカードなんです。どういうことか、クレジット決済におけるお金の流れを見ればわかります。

- たとえば僕がお店でクレジットカードを切り、商品を購入したとして ……

- クレジットカード会社が、僕が払うべき代金を立て替えて、お店に支払う

- お店はクレジットカード会社からお金を受け取り、手数料を払う

- 僕は期日までにクレジットカード会社にお金を返済しなければならない

クレジットカードで買い物をすると、だいたい上記のような流れでお金やサービスが動くことになります。

クレジットカード会社は、僕たちの代わりに一時的に商品やサービスの代金を肩代わりする。だから、カードの保有者が「信用できる人間かどうか」が気になるわけです。滞納されたり、踏み倒されたりするのはリスクなので。

そこで、クレジットカードの発行を申し込む際には例外なく「審査」というプロセスを踏むことになっています。審査に落ちるとクレジットカードを発行することはできません。

審査基準は、その人の 1.返済能力 と 2.返済実績 です。 1.返済能力 は職業、年収、勤続年数等から、2.返済実績(クレジットヒストリー) は過去に支払い事故がないかどうかが考慮されるようです。

クレジットカードの発行会社(「三井住友」とか「楽天」とか)によって審査が厳しかったり、あるいは緩かったりするので、自分の信用力と相談しながらカードを選ぶ必要があります。

3年会費の有無

クレジットカードには「年会費」がかかる場合と、かからない場合があります。年会費がかからないカードの魅力は維持コストがかからない点ですね。収入が少ない学生でも気軽に利用できます。

対して、年会費がかかるクレジットカードは、ポイント還元率や付帯サービスが充実していることが多いです。また、カードを一定回数使用すると年会費が無料になる場合もあります。

どちらの方が良いと一概に言うことはできませんが、気軽に持ちたいのなら年会費無料のカード、サービスをガンガン使いたいのなら年会費がかかるカードの方が満足度は高まると思います。

4ショッピングとキャッシングの違い

クレジットカードには「利用限度額」というものがあります。これは、その金額までしかカード決済が行えないという制限のことで、一般的には50〜80万円の間で設定されているようです。

利用限度額は、1.ショッピング枠 と 2.キャッシング枠 の2つにさらに分かれています。1.ショッピング枠とはその名の通りショッピング(買い物)でクレカ決済できる金額の上限のこと。

対して、2.キャッシング枠とは「お金」じたいを引き出すことができる上限金額のこと。単純にお金を借りることになるので、イメージ的には「ローン」ですね。

どちらも無計画に利用すると、返済時に大変な目に遭うことになるので注意が必要です。

5支払い方法と回数

クレジットカードの支払い方法は、あらかじめ登録しておいた銀行口座から、期日になるとお金が引き落とされる方式です。支払日はカードによって異なりますが、毎月4日、10日、26日のどれかになるはず。

支払い回数は、一括払い/分割払い/リボ払いの3種類から選ぶことができます。一括払いは、前月度の利用額全額を支払う方式で、分割払いとリボ払いは複数回に分けて支払っていく方式です。

分割払いとリボ払いの違いですが、前者は「利用額」を支払い回数で割り算した金額を支払う方式であるのに対して、リボ払いでは毎月「一定額」を返済していく方式となります(例:毎月5000円ずつ返済)。

一括払いと違い、後者の2つには手数料がかかってくる場合がほとんどなので、額面的には損をすることになります。しかし、一度に高額な出費をせずに済み、月々の負担を軽減することができるという魅力もあります。

利用するシーンや自分の性格に合わせて支払い方法を選ぶべきでしょう。

広告: 無料のLINEマガジン

このブログの運営主である迫佑樹さんが発信されている「スキルをつけて人生の自由度をあげる」をテーマにしたLINEのマガジンを紹介します。

プログラミングやブログ運営、ビジネスのことなどを知りたい方は登録必須です。

人生を変えるきっかけが欲しい方、ぜひチェックしてみてくださいね!